2019年10月に消費税が8%から10%に引き上げられます。医療サービスは非課税のため、病院は患者から消費税を取ることはありません。一方、物品の購入や設備投資時には消費税を支払わなければならないため、消費税UP分は医療機関のコスト増加に直結してしまいます。そのため、厚生労働省は基本診療料・調剤基本料に点数を上乗せすることを中心に対応するとし、2月6日に具体的な点数が公開されました(参考:中医協資料https://www.mhlw.go.jp/content/12404000/000477389.pdf)。

例えば、急性期一般入院料1の点数は1,591点から1,650点に引き上げられています。稼働300床の病院の場合、入院料のみで年間約6,400万円の増収となります。しかし、同じ急性期一般入院料1届出施設でも診療内容は大きく異なるため、消費税UP分を診療報酬の増収分で100%賄うことができるとは限りません。2014年4月に消費税が5%から8%にUPした時は、病院経営にどの程度影響があったのでしょうか。

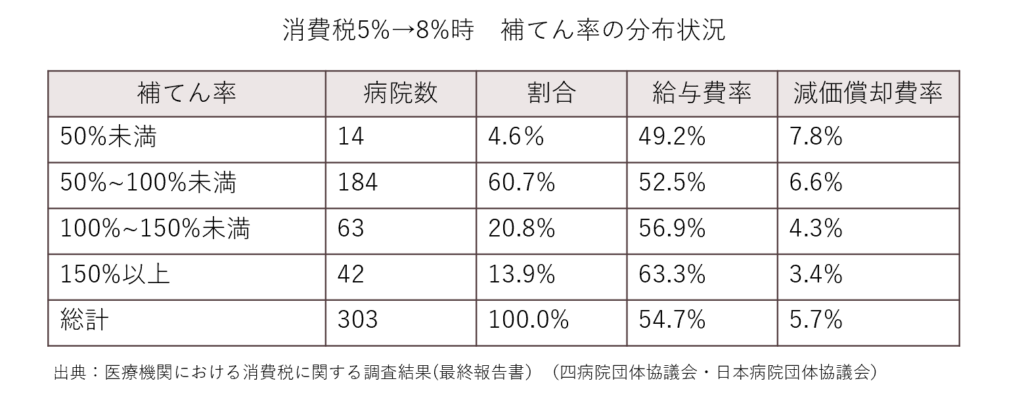

四病院団体協議会・日本病院団体協議会の調査によると、補てん率100%未満の病院が65.3%を占めています。つまり、約2/3の病院が診療報酬で消費税UP分を100%賄いきれず、損失が発生したということになります。例えば上記の稼働300床病院における補てん率が調査における中央値84.2%とすると、年間約1,000万円の損失が発生することになり、影響は非常に大きいでしょう(増収は入院料分のみと仮定)。一方、補てん率が150%超の病院も1割程度は存在し、病院による差が大きかったことが分かります。

補てん率が低く、消費増税による経営悪化のリスクが高い病院の特徴は、材料費、委託費、設備投資費が高いことが挙げられます。比較的規模が大きく、高額医薬品や医療材料を大量に購入し、設備投資も必要な急性期病院がまず当てはまるでしょう。人材を外部委託に依存することが多い自治体病院も影響が大きくなることが予想されます。

年度末にかけて、来年度の契約を見直している病院も多いと思います。消費増税前に購買条件や委託契約内容を再検討し、今からコスト削減を図りましょう。