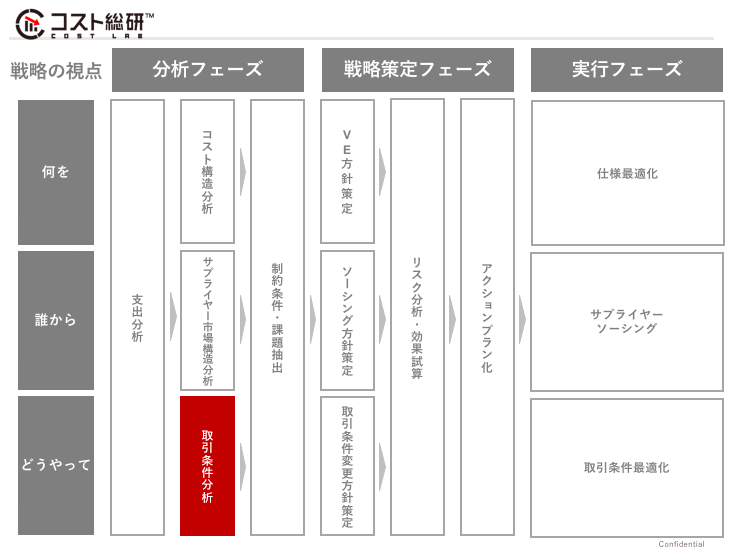

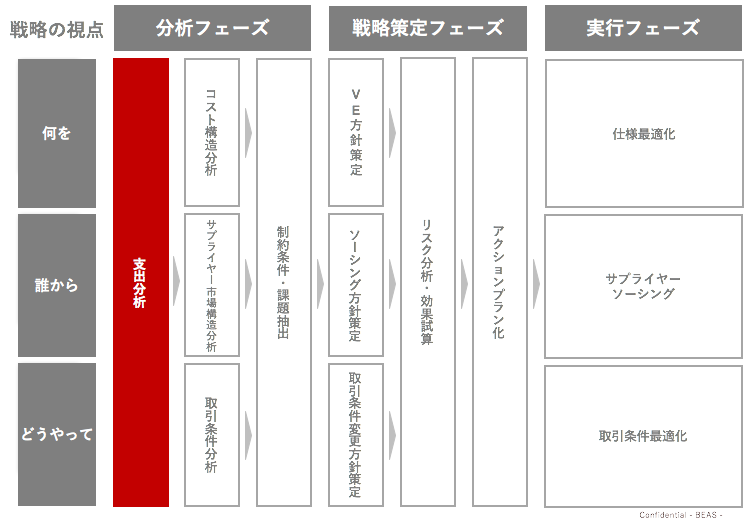

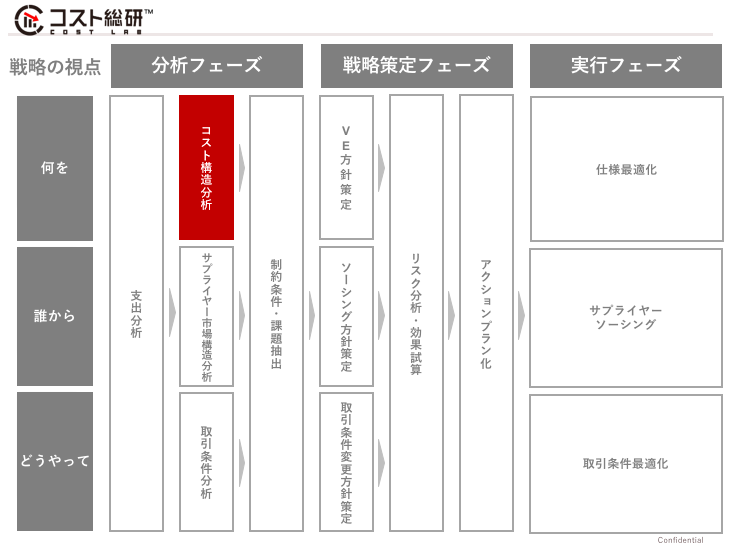

今回は分析フェーズの『サプライヤー市場構造分析』について解説していきます。

目次

サプライヤー市場構造分析とは

サプライヤー市場構造分析では、業界構造(プレーヤー、商流など)やサプライヤー市場寡占度と自社の購買力の関係を把握していきます。以降のステップでは、これをベースにコスト削減戦略策定を考えていきます。

まずは、業界構造やサプライヤー市場寡占度について説明します。

業界構造

業界構造とは、プレーヤーや商流などの構造のことです。

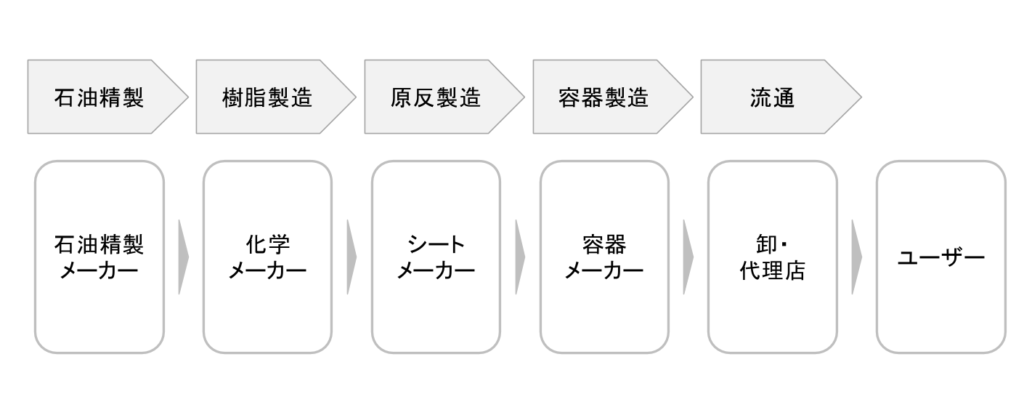

例えば、プラスチックトレー業界の場合、業界構造は以下の図のようになっています。

プラスチックトレーが製造され流通するまでのバリューチェーンは、石油精製→樹脂製造→原反シート製造→容器製造→流通となっています。そして、それぞれのプロセスを石油精製メーカー、化学メーカー、シートメーカー、容器メーカー、卸・代理店が担当し、最終的にユーザーに届けられます。

例えば、「プラスチックトレーの原材料費が削減効果が高いが、他の費目は削減効果が低い」という仮説が立ったとします。

商流では卸・代理店がエンドユーザーに近いため、業界構造を把握していないユーザーは、卸・代理店に価格交渉をすることになるでしょう。しかし、卸・代理店は多くの場合、物流費のドライバーで、原材料費のドライバーではありません。今回の場合は物流費は削減しづらく、卸・代理店はそもそも価格を下げる余地がないので、交渉してもほとんど価格は下がらないでしょう。

このように業界構造を把握していないと、どのプレイヤーがボトルネックとなっていて価格が上がっているのかわからず、無駄骨を折ってしまいかねません。コミュニケーションコストの観点からも、こう言ったことは避けたいですね。

サプライヤー市場寡占度

サプライヤー市場寡占度とは、サプライヤー業界の競争環境を定量化した指標です。この市場寡占度の程度を示す代表的なものとしてHHI(ハーフィンダル・ハーシュマン・インデックス)というものがあります。

HHI(ハーフィンダル・ハーシュマン・インデックス)

HHIはその産業に属する全ての企業の市場寡占率の二乗和で定義されます。独占状態において10,000、競争が激しいほど0に近い値を取ります。公正取引委員会では企業結合の審査基準の一つとしてHHI=2,500という値が用いられています。

ここで、仮想の業界を例にHHIを計算してみます。業界A(X社:60%、Y社:40%)と業界B(A社:30%、B社:25%、C社:20%、D社:15%、E社:10%)という二つの業界があるとします。

業界AにおいてHHIを計算すると

$$60^2+40^2=5200$$

業界BにおいてHHIを計算すると

$$30^2+25^2+20^2+15^2+10^2=2250$$

となります。

業界AはHHI:5,200であり、基準である2,500を大幅に上回っているため、寡占度が高いと言えるでしょう。また逆に、業界BはHHI:2,250であり2,500を下回っているので競争状態にあると言えるでしょう。各業界の市場寡占度は、経済産業省の「工業統計調査」に掲載されています。

HHIと競争入札によるコスト削減率の関係

HHIが高い業界、すなわち寡占度の高い業界では、相見積等で交渉に出せるサプライヤーも少なくなってしまいます。そのためコスト削減が思うようにいかない場合が多いです。また、逆にHHIが低い業界、すなわち競争状態にある業界では、コスト削減率が高くなる場合が多いです。

このようにHHIと競争入札によるコスト削減率には負の相関関係があります。HHIが高い場合は、単純価格交渉ではなく、カテゴリ特性別の検討やコストマネジメントの施策が有効になります。

市場寡占度と自社購買力の関係性把握

自社購買力とはサプライヤーの市場規模に占める自社購買金額の割合を指します。サプライヤー市場構造分析によって、自社購買力と市場寡占度を可視化することで、自社と市場の力関係にあった購買戦略を選定することが可能となります。あるいはサプライヤー市場を広げて寡占度を引き下げたり、集約によって購買力を上げたりと、優位な力関係に移行させるといった戦略を検討することも可能です。

市場構造(売り手と買い手の力関係)は自社購買力とサプライヤー市場寡占度によって4つに分類され、それぞれコスト削減施策の方向性が定義できます。ここでは自社購買力は1%を、サプライヤー市場寡占度はHHIで2500を基準としています。

自社購買力が高く、サプライヤー市場寡占度が低い場合、購買力を生かした交渉や、新規取引先の継続的発掘といった競争原理を最大活用した施策が有効です。この状態が一番優位な力関係となります。

自社購買力は高いが、サプライヤー市場寡占度が高い場合は、業界リーダーと戦略的パートナーシップになることが重要です。

自社購買力が低く、サプライヤー市場寡占度も低い場合、競争と協調のバランスをとった施策が有効となります。

自社購買力が低く、サプライヤー市場寡占度が高い場合は、汎用化・代替化施策を取ることとなります。

このように、サプライヤー市場構造分析は、コスト削減戦略策定・目標設定に直接利用されます。そして、自社の購買力とサプライヤー市場の寡占度に偏りがあって有効なコスト削減施策が使えない場合は、その背景にある障壁は何か、また、それはどのようにクリアできるかを考え、新たなコスト削減の機会を模索していくことが重要です。