コスト総研マガジンでは、コスト削減の実務を【プロセス視点】と【コストドライバー視点】の2つの視点から分解し、説明していきます。プロセス視点、コストドライバー視点についてはこちらの記事で詳しく説明しておりますので、ご参照ください。

今回の記事では、そんなコスト削減の実務のうち「何を」「誰から」「どうやって」の全コストドライバーにまたがる業務である『支出分析』について解説していきます。

目次

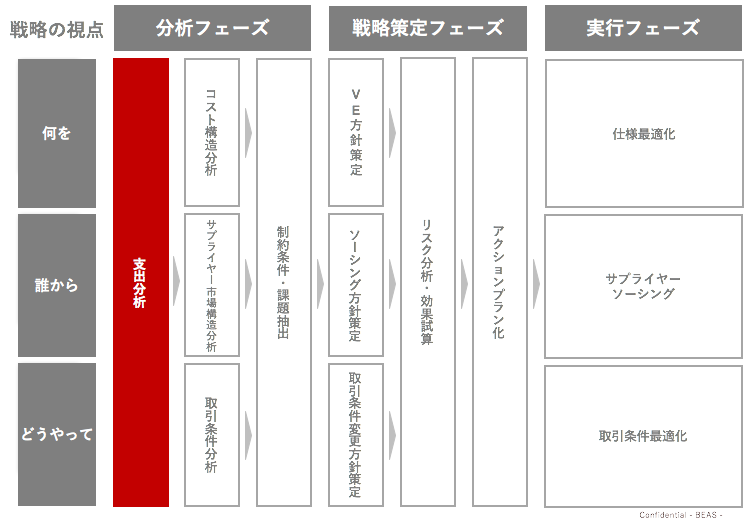

支出分析

調達・購買するということをさらに細かく分解すると、「何を」「誰から」「どうやって」「いくらで」「どれだけ」買うかということになります。通常、企業活動をとおしては支払元帳や総勘定元帳といった経理データにて定量的なデータと定性的なデータが紐づき管理されているかと思います。ただし、経理データになりますので定性的な情報が不足しているのが一般的です。

そこで支出分析では、次ステップである「コスト構造・仕様分析」、「サプライヤー市場構造分析」、「取引条件分析」が出来るように、基礎となるデータを整理・作成していきます。それぞれのモノやサービス、サプライヤーといった情報を整理整頓し支出の全体像を明らかにすることで、その後の分析作業の重複や無駄な作業を無くすことができ、現状分析フェーズの効率を上げることができます。

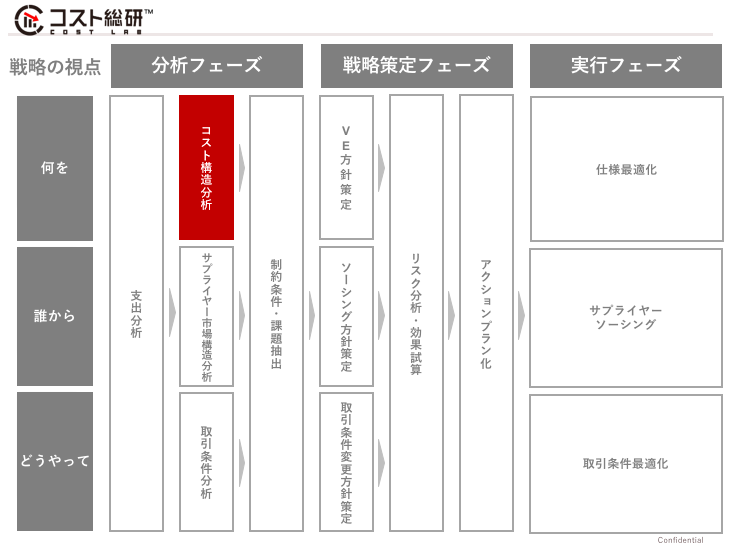

現状仕様分析

サプライヤーから提供される仕様書の中で、コストにより大きく影響を与える項目、要素を明らかにし、コスト構造・仕様分析において有用な情報を収集します。仕様には機能仕様と技術仕様があるというのをお伝えしました。詳しくは以下の記事で解説しておりますので、ご参照ください。

現状仕様分析では、サプライヤー視点で技術仕様を個別要素に分解し、さらに品目を適した粒度に分類していきます。少しわかりにくいと思うので詳しく説明します。まず、コストを見積もるサプライヤー側の視点で、品目毎に技術仕様を要素分解します(構造、サイズ、材質、デザイン等)。そうすることで、サプライヤー毎に持っている技術や設備が違うため必然的に同等仕様の品目が分類、集約されていき、品目カテゴリーが出来ていきます。その品目カテゴリー毎に対応サプライヤー群も決まっていくため、技術仕様が整理されると一つ一つの品目毎で分析していくという非効率なことはしなくてもよくなり、品目カテゴリー毎にその後の検討が出来るようになります。

では、良い品目カテゴリーとはどのようなものでしょうか。良い品目カテゴリーの条件は2つあります。

- サプライヤー業界が特定できること

- コスト構造(原価構造)が同等であること

です。しかし、実際には厳密なカテゴリーの定義は難しく、特に初期段階ではコスト構造がわからないので、サプライヤーの業界で判断します。

現状サプライヤー(取引先)分析

現状取引先分析とは、サプライチェーンを可視化し、社内の誰(どの部署)が、何を、どのサプライヤーから買っているのかを把握し、サプライヤーを適切なカテゴリーに分類することです。これは、現状仕様分析、現状取引条件分析と並行して実施され、効率的にコスト削減戦略を決定するための基礎情報となります。全ての分析の基礎にもなる現状取引先分析では、使用目的、サプライヤー、拠点等、各サプライヤー特性を考慮して整理することが重要です。

「社内の誰が、何を、どのサプライヤーから買っているのか」が整理できたら、サプライヤーをカテゴリーに分類していきます。これは現状仕様分析でも同じことが言えますが、もしサプライヤーカテゴリがない場合、ソーシング範囲を決定する際にリストアップするサプライヤー候補が際限なく出てくることになりますが、サプライヤーカテゴリーがあればリストアップするサプライヤーカテゴリが明確になることでリストアップするサプライヤー候補の数が絞られ、効率的に次のソーシング方針を決定することができます。

ちなみにソーシング方針策定のページで説明しますが、ソーシングすべきサプライヤーのカテゴリーが異なると、苦労して発掘した新規取引先候補が調達したい品目カテゴリー内の一部しか対応できなくなり、非効率なコスト削減活動になってしまう可能性があります。

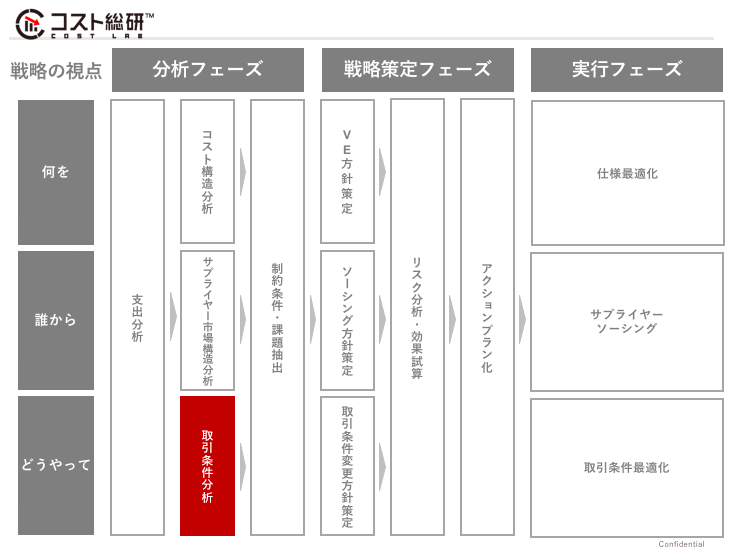

現状取引条件分析

契約書や発注書の明文化された取引条件を基に発注業務分析を行い、発注から納入までの実務を明らかにすることです。誰が、いつ、どんな方法で発注し、購入したモノやサービスが誰によって、いつ、どんな方法で納入されているのかを明確にしていきます。取引条件分析では、買い手軸、時間軸の2つの軸で発注から納入までの現場実務を可視化していきます。

買い手軸

自社内のどの部署がだけでなく、”誰が”発注しているのかをまずは明確にしていきます。その上で、発注者が購入品目の決定権者でない場合は、誰が決定権者かも明らかにします。発注者を明確にすることにより、自社内の複数の部署を跨って同じ品目を購入していた場合、発注元を統合することによりバーゲニングパワーが向上することがあります。例えば、その品目の生産ロット単位で購入できれば段替えの工数や原材料のムダが省かれることに繋がりますし、サプライヤーの工場の閑散期に一括で生産してもらうことで製造原価を下げて納入単価を下げてもらうことに繋がります。

時間軸

発注者が”いつ”発注しているのかを明確にしていきます。発注のタイミングを最適化することで、納入時期が分散していたため掛かっていた無駄な物流費が削減されることで納入単価が下がったり、リードタイムが伸びたことでサプライヤーでの残業して稼働してもらう要員が不要となり加工費が下がって単価が下がることが期待できたりします。