一般的に発注量が増加すると単価が下がることが知られています。

感覚的に当たり前なことではありますが、これはなぜでしょうか。経済学的な視点から説明していきます。これを考えるには固定費・変動費の概念が必要です。

目次

固定費・変動費とは

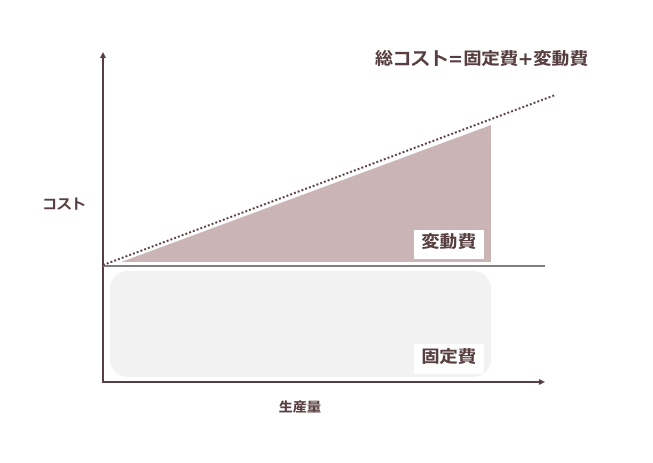

固定費は売上高(生産量)の変化に応じて変化しない費用、変動費とは売上高(生産量)の変化に応じて変化する費用のことを指します。

固定費と変動費を用いると、生産にかかる総コストは以下のように式で表すことができます。

一般的に発注量を増やせば単価は下がりますが、それはなぜでしょうか。

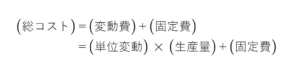

上の式を変形すると原価は以下のように式で表すことができます。

生産量が増えると、左辺第2項:(固定費) / (生産量) は小さくなっていくことがわかります。つまり、生産量を増やせば増やすほど、単価は単位変動費に近づいて行きます。

発注量が多くなると、工場側の生産量も増加するので、工場は低い原価で生産できるようになります。それに連動して単価も下げることができるので、発注者は安く仕入れることができるんですね。

固定費・変動費分析

コスト削減施策の集約化は、上の原理を用いて、発注量(工場側から見たときの生産量)を増やすことで原価を下げます。そのため、固定費の割合が高いものに対して効果的です。

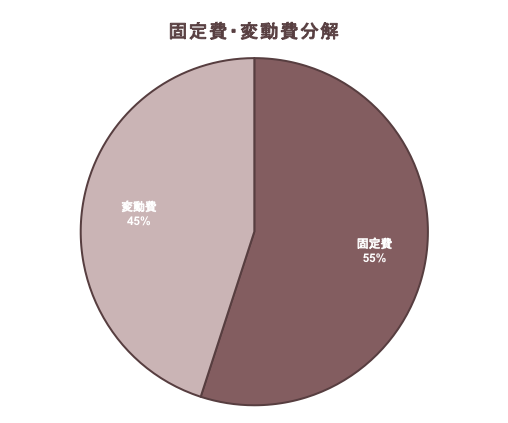

集約化による削減効果の大きい費目を発見するための分析として、固定・変動軸分析があります。

固定・変動軸分析とは、固定費と変動費の2つに注目し、コスト構成要を分析する方法です。時間的・労力的リソースの観点からコスト削減を実行できる費目には限りがあるので、効率的にコスト削減活動を行うためにはより効果の期待できる費目から取り組むことが重要です。

固定費・変動費と費目特性

固定費には

- 研究開発費

- 加工費(生産設備の減価償却費)

- 一般管理費(本社間接部門の人件費、経費等)

などが含まれます。

変動費には

- 材料費

- 加工費(人件費)

- 輸送費

などが含まれます。

上にもみられるように、一般的に加工費は変動費にも固定費にもなり得ます。加工費のうち、生産工程の自動化が進み人手が掛からない品目は生産設備の減価償却費の割合が大きいと考えられるので、固定費特性が大きい傾向にあります。逆に人手がかかる品目は人件費の割合が大きいと考えられるので、変動費特性が大きい傾向にあります。