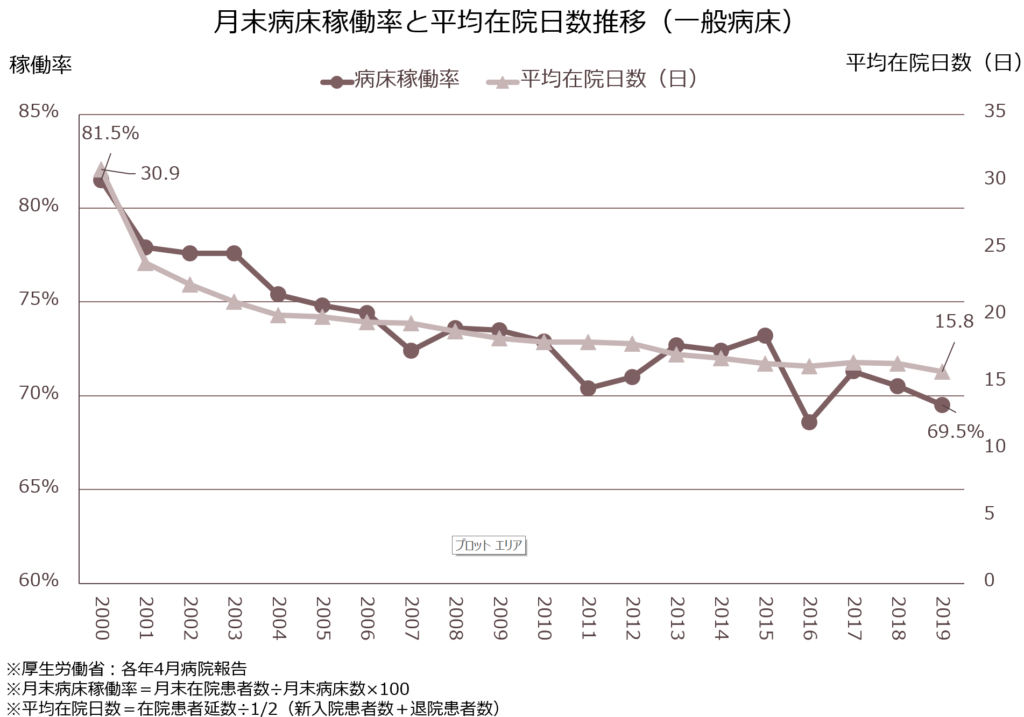

病院の経営で最も重要な指標の一つである病床稼働率。特に急性期病院は平均在院日数短縮が進んでおり、そのなかで稼働率を維持していくことは、すべての病院の大きな課題です。病院全体を見ると、一般病床の月末稼働率は2000年の81.5%から低下を続け、2019年には69.5%と70%を切るようになっており、経営の厳しさが表れています(下図)。その間、平均在院日数は約半分になり、平均在院日数短縮に稼働率が追い付いていない状態が継続していると言えます。

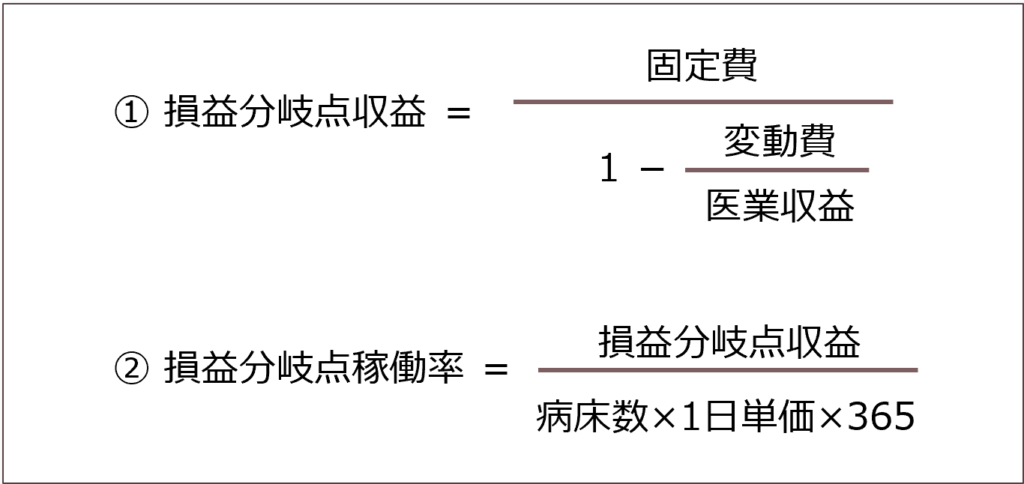

病院は人件費の占める割合が大きいため、病床稼働率が低下すると収益は減少するにも関わらず柔軟なコスト適正化が難しいというリスクを持っています。そこで、早めに対策が立てられるよう、損益分岐点となる稼働率を把握しておくことが重要です。算出に必要な数値は、

1.病床数

2.入院1日単価

3.入院収益

4.固定費・変動費

です。計算は2段階に分け、まず損益分岐点収益を算出し、その値を利用して損益分岐点稼働率を算出するほうが分かり易いでしょう(下図)。

例えば、病床数:300床、入院1日単価:65,000円、入院収益:70億円、固定費:50億円、変動費:16億円の病院があった場合、この病院の損益分岐点収益は約64億8,150万円、損益分岐点稼働率は91.1%となります。稼働が91.1%を下回ると赤字となるため、新規患者数を増やしたり平均在院日数をコントロールしたりといった対策を検討しなければならないということになります。自病院の損益分岐点稼働率を把握し、病院経営に活用していきましょう。