車を所有していますか?車を持たない人が、特に若い世代で増えているようです。車を持つにはある程度のコストがかかり、公共交通機関が発達した都心ではそもそも必要性を感じない人もいるではないでしょうか。現在「持つ」よりも安く「使う」ことを重視したカーシェアリングやカーリースが広く普及しています。今回は①車を保有する場合のコスト、②自家用車購入のコツ、③保有以外の手段も含めた車の使い方、という3つの視点から車にかかるコストと向き合いたいと思います。

①車を保有する場合のコスト

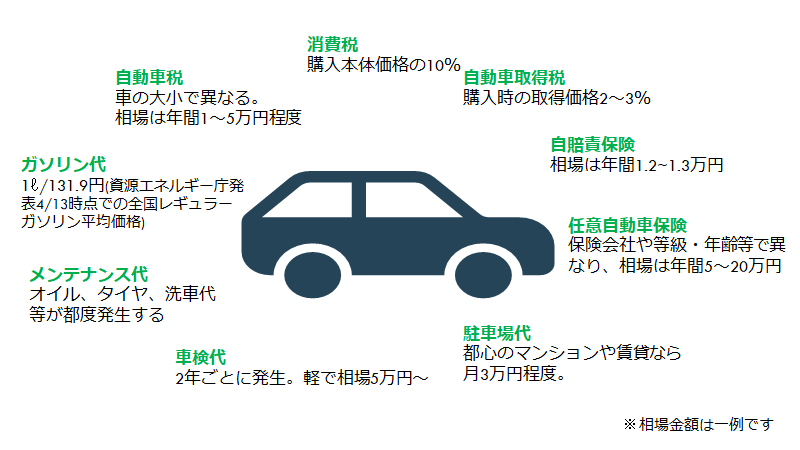

車所有の際の代表的なコストを確認しましょう。

車のコストの中でも削減が可能なもの、見直すべきもの、難しいものと様々です。

そこで今回は比較的容易に見直すことが可能な3つの項目をご紹介します。

車検代の節約

初回は3年後、以降は2年ごと、ディーラーや民間車検場など様々な場所で行います。それぞれコストは異なり、ディーラーに依頼するより民間車検場の方が安くなるケースもあります。最近ではガソリンスタンドなど様々な場所で車検を受付けており、1日で検査が完了できる所もあります。故障していた場合は部品交換コストも加わることもあるため、依頼の前に車検候補場所別に見積依頼を行うことでコストの削減に大きくつながる可能性があります。

利用ガソリンスタンドの見直し

ガソリン代(電気自動車なら電気代)は、車の使用状況、燃費、燃料等によって金額が変わります。給油の他に洗車、オイル/ワイパー交換、パンク修理など突然のトラブルにも対応してくれるスタンドがほとんどですが、それ故それぞれの地域で価格競争が生じます。ガソリン価格を中心にコストを見直し、お住まいの地域で最も利用しやすいスタンドを選定すべきです。ここでひとつ、「ガソリンスタンドの比較サービスアプリ」をご紹介します。スタンド情報がリアルタイムで確認できます。

自動車保険の見直し

保険は大きく2種類、「自賠責保険(強制)」と「自動車保険(任意)」があります。自賠責保険はマストのコストですので任意の自動車保険を下記2つのポイントで見直しましょう。

【ポイント1 保険対象範囲を絞る】

任意保険の料金は、各保険会社によって異なります。プランや特約の有無などによっても料金は大きく変わります。自身に必要なプランを取捨選択し、各社の見積を行うことが重要です。インターネットを使用して自分で保険を選択、契約できる保険も広く普及しており、人件費がかからない分、代理店型よりも料金を安く抑えることができます。

【ポイント2 各種割引制度を知る】

新車割引、福祉車両割引、エコカー割引、ゴールド免許割引、1日自動車保険無事故割引

年齢制限条件を付ける割引、セカンドカー割引等々、保険料を抑える為の各種割引制度が多数く存在します。自身が割引対象に該当しないか、保険加入の前に必ず確認すべきです。

②自家用車購入のコツ

自家用車を購入の際、何を基準に選ばれますか?価格、燃費、乗り心地、見た目、ブランド…ここでは車を安く買うことにフォーカスしてお話いたします。

~STEP1 購入時期を見極める~

◆新車の場合

販売店やディーラーが業績を上げたい決算期直前(2月、8月)

ただし、納品時期によって売り上げが来年度分としてカウントされてしまうことがあるため確認や交渉時間の逆算が必要です。

購入者の財布の紐が緩くなるボーナス時期(6月、12月)

特に高級車の場合、大きなお金がまとまって入ってきたこの時期に購入意欲が高まります。需要が増えることを見据え、車の販売価格が下がる傾向にあります。また、12月は1年の締めくくりとして、他の月に比べて売り上げ目標が高めに設定されていることも。年末に「歳末セール」などを行っている所が多く、こちらの時期も安く購入できるポイントになります。

各月末

決算期だけでなく、一般的に「月末」も営業成績の締めの時期にあたるため、安く購入できる可能性、多少のわがままも聞いてもらえる可能性が高まります。

◆中古車の場合

新車がよく売れる新生活を控えた2月~3月、9月の「1~2か月後」は中古車の値引きが期待できます。

◆税金対策におけるおすすめ購入時期

車を所有すると「自動車税」の支払いがつきものです。自動車税は、購入月の翌月からが課税対象となります。できるだけ月初めに購入するをおすすめします。

~STEP2 複数の店で見積をとり購入~

季節や地域、販売店により値引きの金額は変わります。オプション抜きの「本体の見積」をとるのがポイントです。購入時には本体だけでなく、オプションの値引きも交渉のポイントです。また、欲しい車のライバル車を販売している競合他社メーカーの見積をとることもコスト適正化をはかるうえで有効でしょう。

~STEP3 支払い方法の決定~

車の支払い方法には大きく分けて2種類「現金一括」と「ローン」があります。「現金一括」は、金利手数料を支払う必要がありません。最終的に支払うお金は少なくて済みますが、手持ちの貯蓄を全部使い切ってしまうと、その後の生活で急に出費が必要になったときに困ります。一方、「ローン」は、手持ちの貯蓄を使わず、ある程度価格の高価な車でも買うことができます。しかし、金利手数料を月々支払うこととなり、最終的なコストはかさみます。(住宅ローンの審査の際は借入額が合算されます)

「現金一括」が推奨されていますが、年間の出費を確認し、購入者の状況によってどちらを選ぶべきかが変わります。※最近は支払方法が他にも多数ありますのでよく考えなくてはなりません。

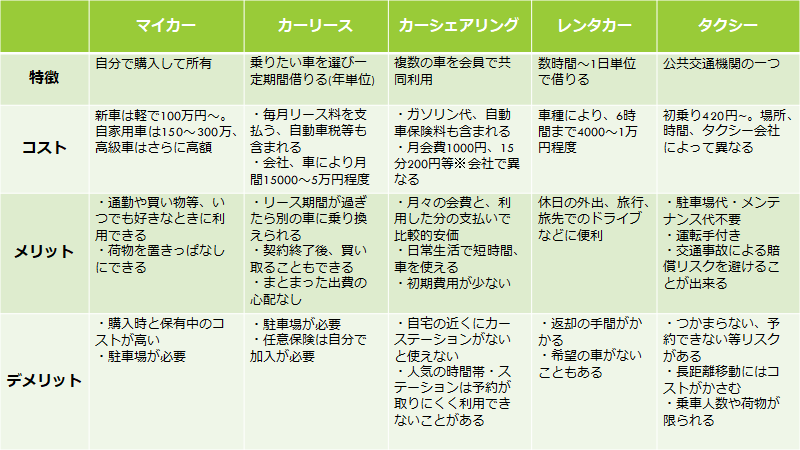

③保有以外の手段も含めた車の使い方

上記の表から読み取れるように、車の「使い方」は様々です。みなさんはどの選択をしますか?

いかがでしたでしょうか。車に関連するコストは膨大でコスト削減方法も人それぞれです。本記事で車にかかるコスト削減の方法や見直しのヒントをほんの一部ご紹介しましたが、方法を組み合わせることにより、多くの方が車にかかるコスト削減に成功できるはずです。まずは車を「持つ」のか「使う」のか。自身のライフプランに合わせて一度検討してみてはいかがでしょうか。