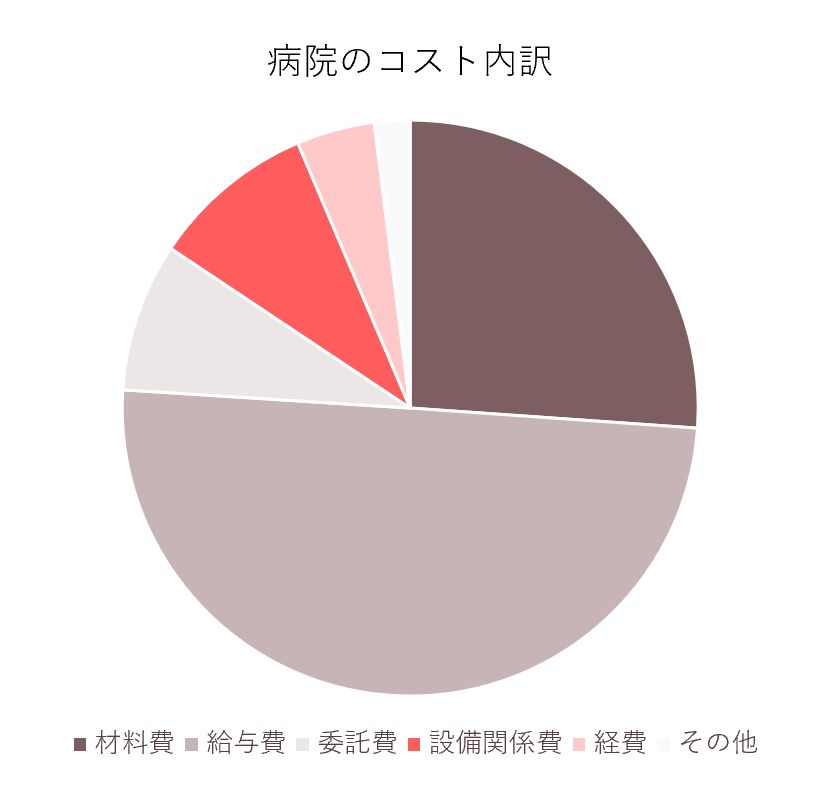

病院のコスト構造

総合病院か、リハビリ病院かなど、病院の機能によって差はありますが、病院のコスト(=医業費用。本業である医療サービスの提供に発生する費用で、企業のPLで営業費用に相当)の内訳は、一般的に給与費=50%、材料費=25%、委託費=8.4%、設備関係費(減価償却費や保守料)=9.3%、経費=4.4%です。医業費用が100億円であれば、そのうち給与費が50億円、材料費が25億円ということであり、病院はヒトがモノを使ってサービスを提供する労働集約型ビジネスと言えます。

それでは、費目別に特性と、コスト削減の戦略を策定する際に役立つポイントを見ていきましょう。

①給与費

いわゆる人件費です。病院の最も重要な経営資源である「ヒト」に関わるコストです。人員整理やボーナスカットなど、給与費の安易な直接的削減は収入減とサービスの質低下に直結するため、「生産性向上」の考え方が重要になります。つまり、業務改善によって捻出した時間をサービスに回して収益を上げる、もしくは残業代を削減することが大きな方向性です。

給与費削減のポイントは、業務を可視化し、ボトルネックを抽出、改善点を検討することです。定型かつ非専門的業務は、外注の検討が有効な場合があります。

②材料費

材料費は大きく医薬品費と診療材料費に分けられます。前者は薬、後者は医療サービスの提供に必要な様々な物品(注射針、包帯、メス、ペースメーカーなど)の購入にかかるコストで、一般企業でいう原材料費に近い項目です。

また、材料費は使用すると国から一定の金額が支払われるもの(特定保険医療材料)と支払われないもの、という視点でも分類できます。この点は、病院の採用する医療費支払い制度の違いによってコスト削減の考え方が変わります。こちらの記事で詳しく解説しています。

医薬品も診療材料も、基本的には一般的なコスト削減策が適応できます。つまり、汎用品は集約化し、専門品は汎用品への仕様変更をすることです。医療業界の特徴として、特に専門品(抗生剤や血管に入れるカテーテルなど)は使う医師のこだわりや汎用品の少なさもあり品目の切り替えが難しいこともあります。その場合は、医療のエビデンスに基づき使用しているか、という視点が有効な場合があります。

③委託費

委託費には病院が外部業者に一部業務を外注する費用を指します。委託費削減のポイントは、まず委託する業務内容をできる限り具体化し、本当に必要な項目を明確にしたうえで仕様書を作成することです。また、他病院の契約単価とのベンチマークも有効です。

委託費には以下のようなものが挙げられます。

給食

リネン

④設備関係費

主に、減価償却費や各設備の保守料などが含まれます。

保守料に関しては、安易にフルメンテナンス契約を締結するのではなく、保守対象項目とサービス内容をしっかり把握し、保険など別のサービスとの併用も検討することがポイントです。

⑤経費その他

ここでは水道光熱費、事務消耗品、交通費など、様々な項目を含みます。

「コスト削減を制する病院が経営を制す」の記事で説明したように、病院は縦割り組織で比較的コスト削減意識も高くないため、まずは院内全体で事務消耗品など購入物品の集約と見直しから始めてみると思わぬ効果があるかもしれません。

※1:厚生労働省医政局 医療施設経営安定化推進事業 平成27年度病院経営管理指標