今回は世の中に浸透してきているキャッシュレス決済と「賢く」付き合っていくために意識したいことを検討していきたいと思います。

ポイント還元や導入店舗への補助金といった、政府の「キャッシュレス・ポイント還元事業」でキャッシュレス化が推進されるようになって長いですね。還元額は中小店舗で5%、チェーンなどフランチャイズで2%です。既によく利用している、という方も多いのではないでしょうか。

また、店舗側が決済端末導入への補助を受けるための導入期限も、元々は2020年5月31日までのところ、新型コロナの影響で端末設置が遅れた場合に限りですが1ヶ月伸びて6月30日になっています。

このように、ますますキャッシュレス化が進んでいる世の中ですが、こういった大きな変化が起きる局面こそ、しっかりとコスト(出費)を見直して気を引き締めたいところです。「還元」の恩恵を受けて喜ぶだけではなく、今一度注意点をおさらいしておきましょう。

今現在は政府の還元事業の期間中ですので、例えばコンビニなどのお買い物は決済をキャッシュレス(クレジットカード、QRコード、ICカード電子マネーなど)にするだけで現金で買うより安く買うことができます。つまり、買うものが変わらないのであれば積極的にキャッシュレス決済を利用したほうがお得なのは明らかです。

しかし、このキャッシュレス決済には落とし穴があります。それは以下の3つです。

買うもの/買う頻度が変わってしまいやすい

例えば、コンビニで買い物をする際、「支払いは〇〇Payで」などとキャッシュレス利用の旨を伝えるとその場でレジに表示された合計金額が割引された額に切り替わります。割り引かれる額自体は少ないものですが「お、割引された」という得した気分は記憶に残りやすいものです。逆にいうとこの単純な心理を突いてキャッシュレスを普及させつつ消費を活性化させよう、というのが政府が数千億もの予算をつぎ込んでポイント還元事業を行う狙いなわけです。消費税が数%変わるだけで消費が落ち込むことを思い浮かべてみると納得してもらいやすいかなと思います。

ここでついつい財布の紐が緩くなってしまう人も少なくないでしょう。特にいろんな店でポイントカードをよく作るような人なんかは注意が必要かもしれません。

消費の管理がしづらい

個人的にはここが一番のネックかなと思うのですが、現金とキャッシュレスでの大きな違いは「手元にあるお金が減った感覚」の有無かなと思います。ここでは具体的な話としてQRコード決済について詳しく書きます。

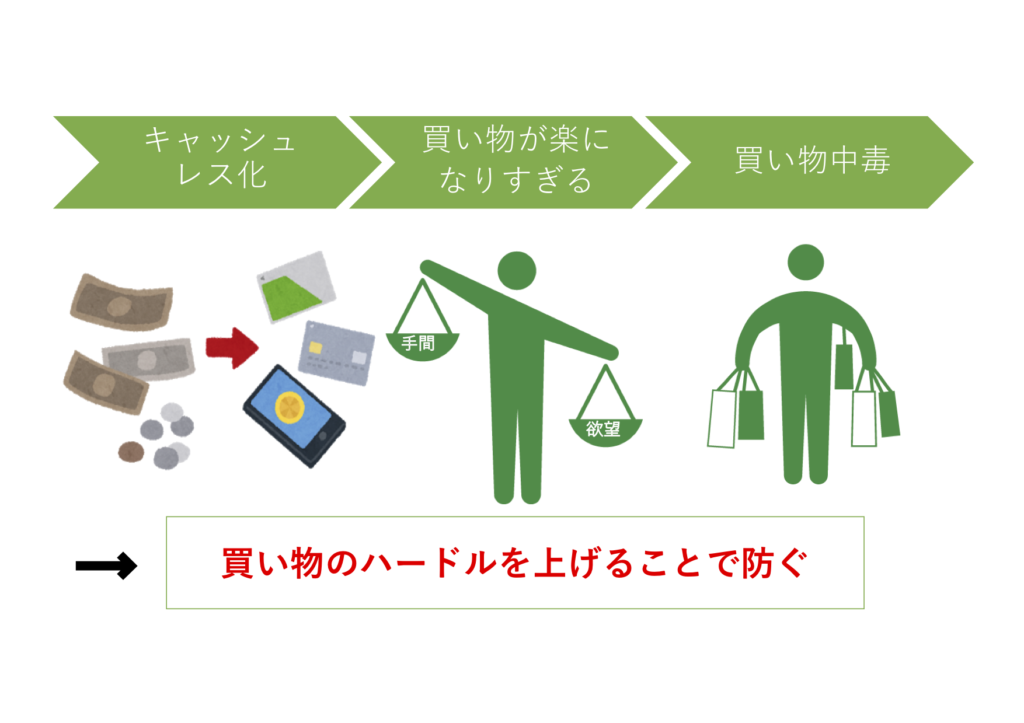

QRコード決済用アプリに入金する方法として一般的なのが、銀行口座からのチャージだと思います。筆者が良く利用するアプリでは、チャージボタンをタップして入金したい金額を打ち込めば登録している銀行口座から自動で引き落とされてチャージされます。また、そのアプリ内で登録している銀行口座の預金額が見れるわけではないので累計でどれくらい使っているのかを確認しづらいのです(一応、取引履歴を全部遡れば確認はできますが…)。この場合、「ある程度まとめて入金→決済ごとに少しづつアプリ内残高を切り崩す」という流れになるため、お金を支払うタイミングと買い物をするタイミングに差が生まれ、感覚が麻痺してしまいやすいように思われます。家計簿をつけている人だと、「支出」をチャージしたタイミングでつけるべきか、物を買ったタイミングでつけるべきか迷いますよね。おまけにアプリ運営側のキャンペーンでポイント還元があったりすると、買い物とずれたタイミングで急に残高が増えたりするので非常に混乱します。

また、チャージする手間がATMで現金を下ろす手間よりもかなり少ないため「今手元にこれだけしかないから我慢しよう」というような心理も薄れてしまう傾向にあると感じられます。QRコードなどの決済手段のバリエーションが増える前から、クレジットカードでついついお買い物し過ぎていたという人は特に注意が必要です。

政府による還元事業がもう少しで終わる

落とし穴その3ですが、そもそもキャッシュレスで決済しただけで安くなる期間はもうすぐ終わるということにも注意です。政府の還元事業は「消費税引き上げから9ヶ月間」として2020年6月末までとされています。コロナの影響で延長されるのでは、などの世論もあるようですが今の所そのような発表はされておらず、このままいくと7月からはキャッシュレスと現金、どちらで決済しても基本的に払う金額は同じになるということです。勿論、クレジットカードやQRコード決済などは運営会社側からのポイント還元がそもそもあることが多いので全くの同じというわけではないのですが、特にQRコード決済に関しては「前月の利用料金に応じてポイント還元率が変わる」というサービスが多く、これに縛られて(政府の還元があった頃の還元率を目指して)余計に消費してしまったり、逆に中途半端に現金とキャッシュレスの「ハイブリッド」をしてしまって結局あまり恩恵を受けられないという人も続出するのではないでしょうか。

現在キャッシュレスをよく使うという人の中には上の3つの話が耳に痛いという人もしれません。これらの問題点をさらに集約すると「一度キャッシュレスによる『お得』を経験し消費行動が変わってしまったせいで、還元率が悪くなった後も同じ消費を続け、却って出費がかさむ可能性がある」と、いうことになります。この中でも特にポイントなのは「消費行動が変わる」という部分です。キャッシュレスのキャンペーンで安く買える内に慣れてしまった消費パターンは、キャンペーンが無くなった後に単純な出費増としてのしかかってきます。簡単に言えば、2%安くなったからと言ってそれに合わせて買う量を2%増やしてしまうと、還元がなくなった後はただ消費額が2%増えただけになってしまう、ということですね。日々の生活でいえばちょっとしたおやつや飲み物など、消費を増やすのは簡単でも、その「満足感」に慣れてしまうともとに戻すために我慢を続けるのは意外と難しいものです。

勿論、「お得な期間だけ楽しんでお得じゃなくなったらやめる」をしっかり実行できる人ならば心配は要りません。しかしそうではない人が大半だと思いますので、先ほど挙げた3つの落とし穴に対抗すべく、還元の恩恵を噛み締めたい心理に「我慢」をかけるための方法の一例を紹介します。

これはQRコード決済を頻繁に利用する筆者がやっている方法ですが、「決済時にその都度チャージし、さらに決済時に必ず家計簿をつける」という方法です。先ほどの3つの落とし穴の2つめにあった「チャージと決済のタイムラグによる感覚麻痺」を解消できます。買い物するたびに「会計を見てからチャージして支払い、家計簿をつける」というステップを踏むのでハッキリ言ってめんどくさいのですが、この「めんどくささ」が出費増に歯止めをかけます。

家計簿アプリによってはクレジットカードやQRコード決済アプリでの取引に紐づけて出費管理を行えるアプリもあるようですが、私は敢えて手動で入力することで常に「無駄な消費は避けよう」という意識を体に染み込ませています。先ほども書きましたが、何もしなくとも「お得期間」以外は我慢できるのがベストです。しかし人間はそう上手くできていません。自分にあった我慢の方法を編み出していきたいですね。

いかがでしたでしょうか。出費を抑えるためのファーストステップは常に「手間をかけること」です。これは企業のコスト削減でも同じだと思います。まずは何をできるかを検討・実験し「手間」をかける。そして効果が出せるようになってきたら、次にその「手間」をどれだけ省けるのか考える。このキャッシュレス化推進の時代の流れに飲まれすぎることなく、賢く消費をコントロールするために、一度自分の消費パターンを分析してみては。